آشنایی کامل با صورت سود و زیان

صورت سود و زیان یکی از ابزارهای کلیدی برای ارزیابی عملکرد مالی یک شرکت است. این صورت مالی نه تنها درآمدها و هزینههای شرکت را در یک دوره خاص نمایش میدهد، بلکه به مدیران، سرمایهگذاران و تحلیلگران این امکان را میدهد که تصمیمات بهتری در زمینه برنامهریزی مالی و سرمایهگذاری بگیرند. در واقع، صورت سود و زیان با مقایسه درآمد و هزینهها، میزان سود یا زیان شرکت را مشخص کرده و میتواند نشاندهنده توانایی شرکت در کسب سود و کنترل هزینهها باشد. این گزارش میتواند به عنوان معیاری برای ارزیابی کارایی شرکت در استفاده از منابع مالی و عملیات تجاریاش به شمار رود.

جدول محتوا

صورت سود و زیان چیست؟

صورت سود و زیان یکی از گزارشهای مالی اصلی در حسابداری است که برای نمایش عملکرد مالی یک شرکت در طی یک دوره زمانی خاص استفاده میشود. این گزارش گاهی به نام صورت درآمد یا صورت عملیات نیز شناخته میشود.

در حقیقت، صورت درآمد یک نمای کلی از درآمدها و هزینههای حاصل از فعالیتهای عملیاتی و غیرعملیاتی شرکت را به همراه سود یا زیان خالص در پایان دوره مالی ارائه میدهد. برای محاسبه سود یا زیان ناخالص یک واحد اقتصادی، هزینههای غیرعملیاتی از مجموع فروش کسر میشود و نتیجه نهایی، که شامل سود یا زیان شرکت در آن دوره است، مشخص میشود.

انواع روشهای ارائه صورت سود و زیان

صورت سود و زیان را میتوان به دو روش تکمرحلهای و دو مرحلهای ارائه کرد.

روش تکمرحلهای: در این روش ابتدا کلیه درآمدها لیست میشوند. سپس کلیه هزینهها به ادامه لیست اضافه میشود. در نهایت از کم کردن مجموع هزینهها از مجموع درآمدها، سود یا زیان قبل از کسر مالیات مشخص میشود.

روش دومرحلهای: در این روش ابتدا کلیه درآمدهای عملیاتی و کلیه هزینههای عملیاتی لیست میشوند و از تفاضل آنها، سود یا زیان ناویژه به دست میآید. در ادامه، درآمدهای غیر عملیاتی و هزینههای غیر عملیاتی به لیست اضافه میشوند. در نهایت از تفاضل نتیجه این دو مرحله، سود یا زیان قبل از کسر مالیات مشخص میشود.

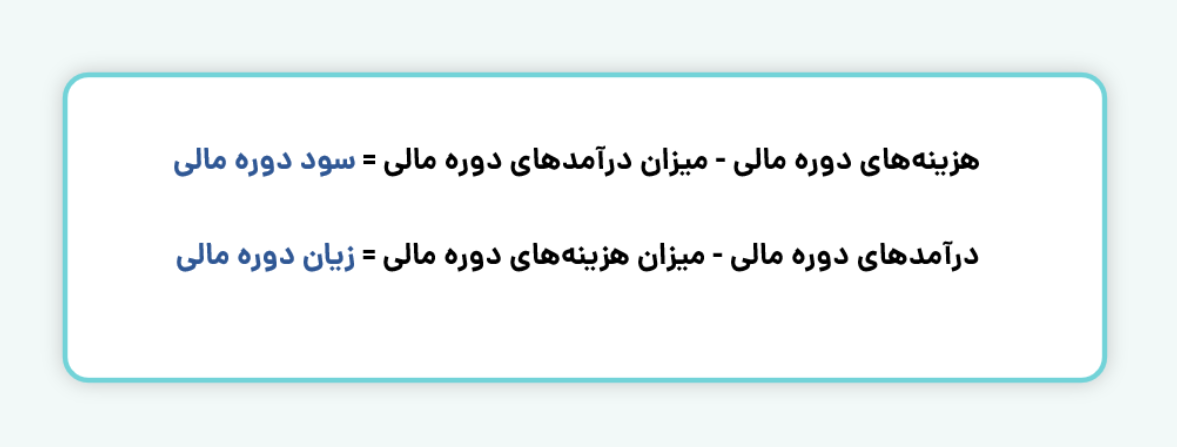

برای محاسبه سود و زیان شرکت، ابتدا درآمدها و هزینهها در دوره مالی مشخص میشود و سپس این هزینهها از درآمدها کسر میگردد. اگر درآمدها از هزینهها بیشتر باشد، این به معنای سود شرکت در آن دوره است و بالعکس.

انواع سود در صورت سود و زیان

سود ناخالص یا سود ناویژه

با کمکردن بهای تمامشده محصولات فروش رفته از میزان فروش محصولات، سود ناخالص یا سود ناویژه به دست میآید.

سود ناخالص برابر است با فروش خالص منهای بهای تمام شده کالای فروش رفته

سود عملیاتی یا سود قبل از کسر مالیات

با کمکردن هزینههای عمومی اداری فروش و هزینههای استهلاک از سود ناخالص، سود عملیاتی یا سود قبل از کسر مالیات به دست میآید.

سود عملیاتی برابر است با سود ناخالص منهای مجموع هزینههای عمومی اداری فروش و استهلاک

سود خالص

با کم کردن هزینههای غیر عملیاتی و مالیات از مجموع سود عملیاتی و درآمدهای غیر عملیاتی، سود خالص به دست میآید.

سود خالص برابر است با مجموع سود عملیاتی و درآمدهای غیر عملیاتی منهای مجموع هزینههای غیر عملیاتی و مالیات

عناصر صورت سود و زیان

صورت سود و زیان از اجزای مختلفی تشکیل میشود که عبارتند از:

درآمد (یا میزان فروش)

درآمد یا میزان فروش نشاندهنده درآمد شرکت از محل فعالیت اصلی آن یعنی ارائه خدمات یا فروش محصولات است. به عنوان مثال، یک فروشگاه مواد غذایی را در نظر بگیرید که یک دستگاه عابر بانک نیز در فضای خالی فروشگاه خود دارد. درآمد ناشی از فروش مواد غذایی، جزو درآمد اصلی شرکت به شمار میرود و درآمد ناشی از دستگاه عابر بانک، درآمد غیر اصلی آن است.

هزینههای مرتبط با تولید محصول فروخته شده یا ارائه خدمات نیز در درآمد یا میزان فروش لحاظ نمیشود.

بهای تمامشده کالای فروش رفته (یا هزینههای فروش)

بهای تمام شده کالای فروش رفته، هزینههای مستقیم مربوط به تولید کالاهای فروخته شده توسط یک شرکت یا موسسه است.

در حالت کلی برای تعیین بهای تمام شده در صورت سود و زیان باید پنج عامل هزینه را در نظر گرفت که عبارتند از:

- هزینههای ثابت: هزینههای ثابت، هزینههایی هستند که در اثر تغییراتی در مقدار تولید تغییر نمیکنند و در تمام سطوح تولید ثابت هستند، مانند هزینه اجاره.

- هزینههای متغیر: هزینههای متغیر، هزینههایی هستند که در اثر تغییر در حجم تولید تغییر میکنند و نسبت تقریبا ثابتی با میزان تولید دارند. مانند هزینه مواد مستقیم، دستمزد مستقیم، سربار ساخت.

- هزینههای مختلط: هزینههای مختلط، هزینههایی هستند که الگوی خاصی ندارند. بسیاری از اقلام بهای تمام شده، مختلط هستند. یعنی بخشی ثابت و بخش دیگر متغیر است؛ مانند: مخارج آب و برق و دستمزد غیرمستقیم.

- هزینههای نیمه متغیر: این هزینهها با حجم تولید نسبت مستقیم دارند، اما نسبت افزایش آنها نسبت به حجم تولید متناسب نیست.

- هزینههای نیمه ثابت: این هزینهها نیز با افزایش حجم تولید به صورت پلکانی افزایش مییابند.

سایر درآمدها

درآمدهایی مانند سود سپردههای بانکی، سود فروش ارزهای خارجی و سایر موارد اینچنینی که از محل فعالیت اصلی شرکت نباشد، به عنوان سایر درآمدها در صورت سود و زیان ثبت میشوند.

هزینههای توزیع و فروش

هزینههای حمل و نقل، انبارداری، بازاریابی، بستهبندی، تبلیغات و …، از جمله هزینههای توزیع و فروش هستند. هزینههای توزیع و فروش در واقع هزینههای مربوط به ارائه کالا از محل شرکت به دست مصرفکنندگان است.

هزینههای اداری

هزینههای اداری شامل حقوق و دستمزد کارمندان غیر تولیدی، قبوض تلفن، پست، رفت و آمد، پیک، پذیرایی، لوازم التحریر و… میشود. اینگونه هزینهها به طور مستقیم در تولید و عرضه کالا یا خدمات ارائه شده توسط شرکت نقشی ندارند و هزینههای غیر مستقیم مرتبط با اداره کسب و کار هستند.

سایر هزینهها

سایر هزینهها به هزینههایی اشاره دارد که در دسته هزینهها به آنها اشاره نشده است. هزینههای مربوط به تحقیق و توسعه (R&D)، توسعه فناوری، سود یا زیان ناشی از فروش سرمایهگذاریها و بسیاری از هزینههای دیگری که ممکن است مخصوص یک شرکت یا صنعت باشد، در این دسته قرار میگیرند.

هزینههای مالی

بهره وامهای دریافتی، هزینههای حسابداری و حسابرسی، جرایم مالیاتی، هزینه مشاورههای مالی و موارد این چنینی، جزو هزینههای مالی به شمار میروند.

مالیات بر درآمد

هزینه مالیات بر درآمد برای هر دوره از اجزای زیر تشکیل میشود:

- مالیات برآوردی دوره فعلی

- مالیات دوره قبل

- هزینه مالیات معوقه

هزینه استهلاک

داراییهای بلندمدت مانند تجهیزات و ماشین آلات، ساختمان و اثاثیه و وسایل نقلیه، در طول زمان مستهلک میشود و ارزش و کارایی خود را از دست میدهد. از همین رو، برای این موارد هزینه استهلاک محاسبه میشود و در صورتهای مالی مانند صورت سود و زیان به آنها اشاره میشود. هزینه استهلاک از سود خالص شرکت کسر میشود و در نتیجه مالیات را نیز کاهش میدهد.

صورت سود و زیان جامع

صورت سود و زیان جامع یکی از انواع صورتهای مالی شرکتها است. این صورت مالی شامل تمامی درآمدها و هزینههای مرتبط با تولید محصول یا ارائه خدمات در یک دوره مالی مشخص است، چه این درآمدها و هزینهها تحقق یافته باشند یا خیر. در این صورت مالی، شرکت باید تمام جزئیات درآمدها و هزینهها را گزارش کند. تحلیلگران بنیادی از صورت سود و زیان جامع استفاده میکنند تا وضعیت کلی درآمدها و هزینههای شرکت را در یک دوره زمانی با دورههای قبلی مقایسه و ارزیابی کنند. صورت سود و زیان جامع شرکت را میتوان تکمیل کننده صورت سود و زیان در نظر گرفت.

صورت سود و زیان تلفیقی چیست؟

صورت سود و زیان تلفیقی گزارشی است که از ترکیب درآمدها و هزینههای شرکت اصلی و تمامی شرکتهای فرعی آن تهیه میشود. در این گزارش، تمامی درآمدها و هزینههایی که از طریق معاملات داخلی میان شرکتهای گروه ایجاد شدهاند، از حسابهای تلفیقی حذف میگردند تا تصویری واقعی از عملکرد گروه بهدست آید.

در هنگام تهیه صورت سود و زیان تلفیقی، مواردی مانند درآمدهای حاصل از اجاره، هزینههای بهره وامها، هزینهها و درآمدهای حاصل از مبادلات بین شرکتهای گروه (مثل فروش کالا یا خدمات) حذف میشوند. این کار بهمنظور ارائه گزارشی دقیق و شفاف از عملکرد واقعی گروه و جلوگیری از محاسبات دوگانه انجام میشود.

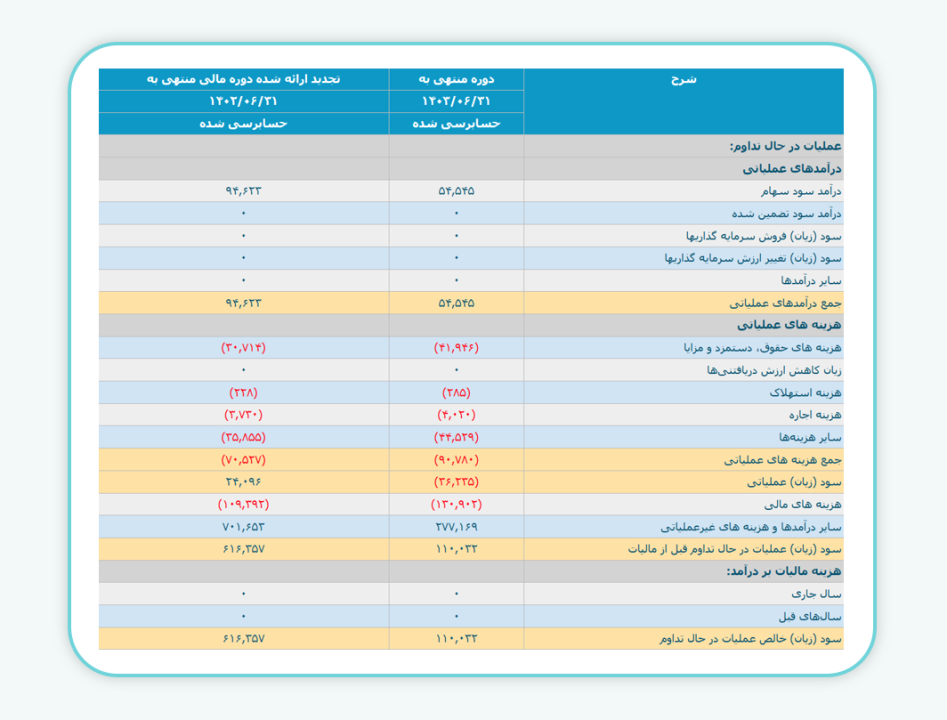

نمونه صورت سود و زیان

به مراجعه به سایت کدال میتوان به کلیه صورتهای مالی شرکتهای بازار سرمایه دسترسی پیدا کرد. به عنوان مثال، صورت سود و زیان میاندورهای ۶ ماهه گروه دارویی سبحان (دسبحا) منتهی به ۱۳۹۹/۰۶/۳۱ به شرح زیر است:

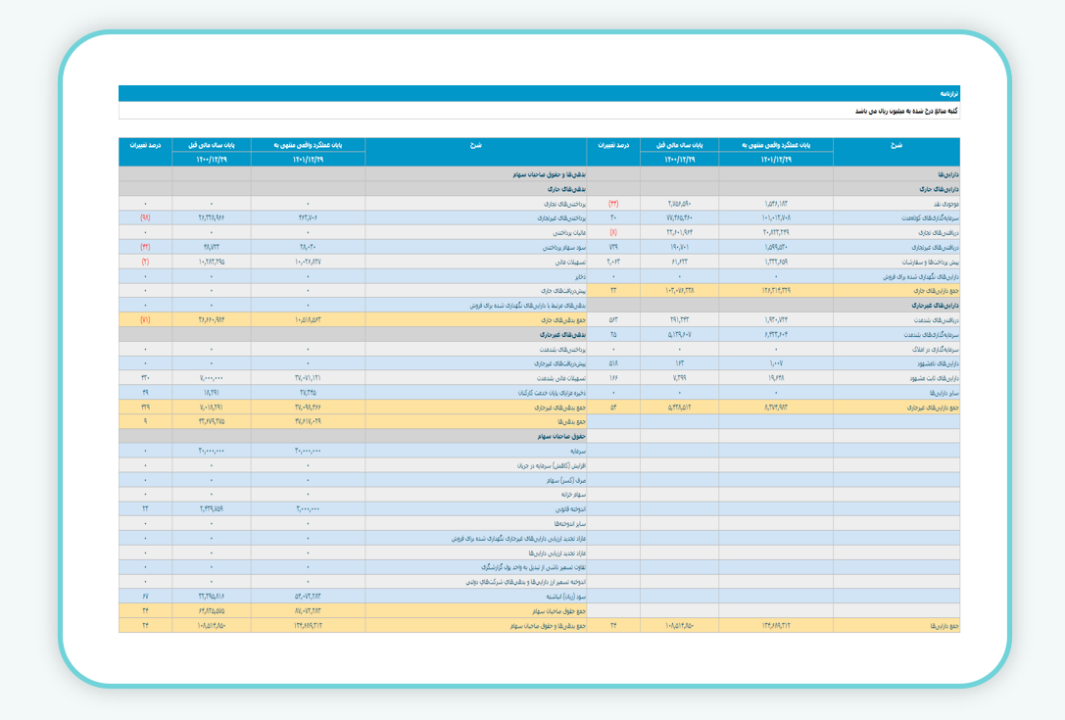

تفاوت صورت سود و زیان با ترازنامه

صورت سود و زیان، تمام وقایع مربوط به یک دوره مالی و وضعیت مالی شرکت طی یک بازه زمانی را نشان میدهد. اما ترازنامه شبیه به یک عکس فوری، تصویر لحظهای از عملکرد شرکت را در یک تاریخ مشخص نشان میدهد و میزان داراییها، بدهیها و حقوق صاحبان سهام شرکت را مشخص میکند.

نمونه ای از ترازنامه

سوالات متداول

صورت سود و زیان یا صورت درآمد و هزینه عملکرد مالی یک شرکت را طی دوره زمانی مشخص نشان میدهد. در واقع در صورت سود و زیان پس از کسر هزینهها از درآمدها، سود یا زیان انتهای دوره که نتیجه کلیه فعالیتهای عملیاتی و غیر عملیاتی شرکت است، مشخص میشود.

اگر بهای تمام شده کالای فروش رفته را از مقدار فروش خالص کم کنید، سود ناخالص بدست میآید.

صورت سود و زیان، تمام وقایع مربوط به یک دوره مالی و وضعیت مالی شرکت طی یک بازه زمانی را نشان میدهد. اما ترازنامه شبیه به یک عکس فوری، تصویر لحظهای از عملکرد شرکت را در یک تاریخ مشخص نشان میدهد و میزان داراییها، بدهیها و حقوق صاحبان سهام شرکت را مشخص میکند.

سلام. چه خوب بود که سود سهام مشخصا به آدرس و حساب بانک داده شده طبق قانون در پرونده ی سجام واریز و اینهمه مشکلات برای سهامدار بوجود نمیامد .

با سلام

زمان و نحوه پرداخت سود مجمع توسط شرکت مربوطه تعیین شده و معمولا به روشهای زیر انجام میشود:

1) مراجعه سهامداران در زمان تعیین شده به بانک منتخب و ارائه مدارک هویتی و دریافت سود نقدی.

2) واریز سود نقدی سهامدارانی که احرازهویت سجام را انجام دادهاند، به همان شمارهحسابی که سهامداران در سامانه سجام معرفی کردهاند.

جهت اطلاع از زمانبندی و نحوه واریز سود مجمع، میبایست آگهی «زمانبندی پرداخت سود» را در سایت کدال برای نماد مورد نظر بررسی نمایید و در صورت نیاز به بررسی دقیقتر با امور سهامداری شرکت در ارتباط باشید. جهت کسب اطلاعات بیشتر مقالهی «نکاتی مهم درباره سود سهام شرکتها» را مطالعه نمایید.

سلام خدمت خانواده بزرگ مفید ببخشید یه سوالی دارم

ترازنامه با صورت های مالی فرقی داره؟

با سلام.

بله. ترازنامه، داراییها، بدهیها و حقوق صاحبان سرمایه را در یک نقطه خاص از زمان گزارش میدهد، در حالی که صورت های مالی خلاصهای از درآمد، هزینهها و مخارج شرکت را طی یک دوره زمانی خاص نشان میدهد.

با سلام و سپاس

مطالب ارزنده با زبان شیوا

همراهی شما سبب دلگرمی ماست. در مسیر ارائه خدمات بیشتر همراه ما باشید.