میانگین موزون هزینه سرمایه

در بازارهای مالی، تصميمات مرتبط با بودجهبندی سرمايه و ارزيابی پروژهها، همواره به شاخصی نيازمند است كه بتواند هزينه تامين مالی شركت را به صورت دقيق و واقعبينانه بازتاب دهد. میانگین موزون هزینه سرمایه (WACC) از مفاهیم بنیادین در مدیریت مالی است که نقشی تعیینکننده در تحلیلهای سرمایهگذاری و تصمیمگیریهای استراتژیک شرکتها ایفا میکند. این شاخص، هزینه کلی تأمین مالی را با در نظر گرفتن سهم نسبی منابع مختلف مانند بدهی و حقوق صاحبان سهام محاسبه میکند و بهعنوان حداقل نرخ بازدهی مورد انتظار سرمایهگذاران شناخته میشود. در این مطلب به تشریح این مفهوم، نحوه محاسبه آن و تأثیر آن بر تصمیمات مالی شرکتها میپردازیم.

دسترسی سریعتر به مطالب

تعریف میانگین موزون هزینه سرمایه (WACC)

میانگین موزون هزینه سرمایه (Weighted Average Cost of Capital)، در حقیقت میانگین بازده مورد نظر گروههای مختلف سرمایهگذاران (سهامداران و وامدهندگان) است. زمانی که یک شرکت اقدام به تامین مالی از طریق منابع مختلف میکند، هزینهای را بابت این امر به تامینکنندگان پرداخت میکند. نرخ میانگین موزون هزینه سرمایه (WACC)، بیان میکند که شرکت برای تامین سرمایه مدنظر خود، به صورت متوسط چقدر هزینه کرده است.

برای مثال فرض کنید که شرکتی از طریق ۴ نهاد مالی مختلف، سرمایه برابری را جذب میکند. هر یک از این نهادها مبلغ ۱۰۰ میلیون تومان را با نرخ سودی متفاوت، به شرکت قرض میدهند. دو نهاد A و B، نرخ بازدهی ۱۰ درصدی را مدنظر دارند. همچنین نهاد C نرخ ۱۵ درصد و نهاد D نرخ ۲۰ درصدی را مطالبه کردهاند.

در این حالت، وزن سرمایه هر چهار منبع مالی برابر با ۲۵٪ از مجموع سرمایه تامینشده است. اگر نرخ بازده مورد انتظار هر منبع را در وزن آن ضرب و مالیات را به آن اضافه کنیم، میانگین موزون هزینه سرمایه شرکت به دست میآید. در مثال فوق با فرض معافیت از مالیات، نرخ WACC برابر با ۱۳/۷۵٪ است. در ادامه شرح کاملی از این مفهوم ارائه خواهد شد.

ارزشگذاری با استفاده از متوسط هزینه سرمایه (WACC)

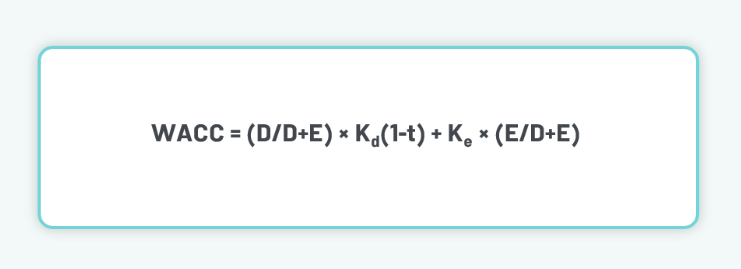

از آنجا که جریان نقد مازاد شرکت متعلق به همه تامینکنندگان منابع مالی شرکت است، هنگام محاسبه جریانهای نقدی با استفاده از FCFF، با تنزیل جریانهای نقدی با هزینه متوسط سرمایه (WACC) به ارزش شرکت میرسیم. از آنجا که در FCFF تمام ساختار سرمایه شرکت در نظر گرفته میشود، هزینههای تمام منابع سرمایه در نرخ تنزیل لحاظ میشود. متوسط موزون هزینه سرمایه شرکت بهصورت زیر تعیین میشود:

D= ارزش بازاری بدهیهای شرکت

E= ارزش بازاری سهام عادی شرکت

Kd= نرخ بازده مورد نظر وامدهندگان

t= نرخ مالیات

Ke= نرخ بازده مورد نظر سهامداران

عبارت (1-t) نرخ بهره بدهیها (Kd) را با توجه به معافیت هزینه بهره بدهیها از مالیات، تعدیل میکند. دو کسر (D/D+E) و (E/D+E) نیز به ترتیب وزن بدهی و سهام را در ساختار سرمایه شرکت نشان میدهند.

نرخ بازده

نرخ بازده مورد نظر ﺻﺎﺣﺒﺎن ﺳﻬﺎم ﺣﺪاﻗﻞ ﻧﺮخی اﺳﺖ ﻛﻪ ﺳﻬﺎﻣﺪاران اﻧﺘﻈﺎر دارﻧﺪ ﺗﺎ از سرمایهگذاریهای انجامشده به دست آورند و بهمنظور تخمین آن اغلب از مدل قیمتگذاری داراییهای سرمایهای (CAPM) استفاده میشود.

برای تعیین نرخ بازده بدهیها نیز از نرخ بازاری که شرکت بدهیهای خود را با آن نرخ بازپرداخت میکند، استفاده میشود.

نکته مهمی که در استفاده از مدلهای تنزیل شده جریانات نقدی باید رعایت کرد این است که با توجه به اینکه چه جریانات نقدی قرار است تنزیل شوند، باید نرخ تنزیل مناسب انتخاب شود.

اگر جریانات نقدی پس از کسر هزینههای بدهی تخمین زده شدهاند، این جریانات نقدی مربوط به سهامداران شرکت است و بنابراین نرخ تنزیل مناسب همان نرخ بازده مورد نظر سهام است، اما اگر جریانات نقدی هم شامل پرداختی به بدهیها و هم سهامداران است نرخ تنزیل مناسب میانگین موزون هزینه سرمایه خواهد بود.

مثال

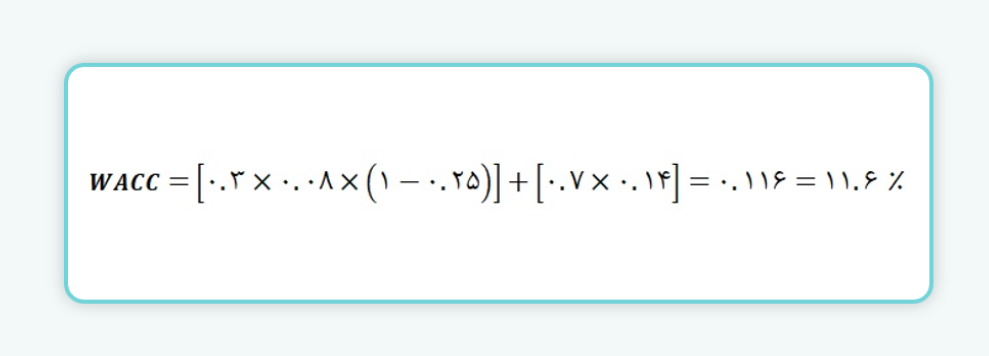

فرض کنید بخواهیم WACC را برای یک شرکت محاسبه کنیم و اطلاعات زیر نیز در دسترس باشد:

– ساختار سرمایه شرکت شامل ۳۰ درصد بدهی و ۷۰ درصد سهام است.

– نرخ مالیات ۲۵ درصد است.

– نرخ بازده مورد درخواست وامدهندگان ۸ درصد و سهامداران ۱۴ درصد است.

در این شرایط خواهیم داشت:

کاربردها و محدودیتهای میانگین موزون هزینه سرمایه (WACC)

این شاخص در ارزیابی پروژهها، تعیین نرخ تنزیل و تحلیل ساختار سرمایه نقش کلیدی دارد. هنگام بررسی پروژههای جدید، WACC بهعنوان نرخ مرجع برای محاسبه ارزش فعلی خالص (NPV) استفاده میشود. پروژههایی با NPV مثبت، ارزشآفرین هستند و اجرای آنها اقتصادی تلقی میشود.

در سطح استراتژیک، شرکتها از WACC برای تنظیم ترکیب بهینه بدهی و حقوق صاحبان سهام، یا ارزیابی سودمندی طرحهای ادغام و تملک بهره میبرند.

با این حال، WACC محدودیتهایی نیز دارد. از جمله میتوان به عدم قطعیت در پیشبینی نرخهای بازده و تاثیرپذیری از نوسانات بازار اشاره کرد. تغییر نرخ بهره یا تورم میتواند محاسبات WACC را دچار نوسان کرده و دقت تحلیلها را کاهش دهد. بنابراین، استفاده از WACC نیازمند دقت بالا و در نظر گرفتن شرایط بازار و اقتصاد کلان است.

ميانگين موزون هزينه سرمايه ابزاری اساسی در تحليلهای مالی به شمار میرود كه هزينه تامين مالی را بازتاب میدهد. اين شاخص علاوهبر نمايش دقيق هزينه تامين مالی، نقش كليدی در تعيين نرخ تنزيل برای تحليل پروژهها دارد. از آنجا كه WACC تحت تاثير عواملی نظير ساختار سرمايه، نرخ ماليات و نرخ بهره بدهي قرار دارد، درک صحيح آن برای مدیران مالی و تحليلگران بازار ضروری است. اين شاخص میتواند فرصتهای بهينه سرمايهگذاری را شناسايی كرده و با جهتدهی به استراتژیهای مالی، مسير خلق ارزش برای سهامداران را هموار سازد.

سوالات متداول

به میانگین بازده مورد نظر تامین کنندگان سرمایه شرکت اعم از سهامداران یا وامدهندگان، میانگین موزون هزینه سرمایه گفته میشود.

نرخ بازده مورد نظر ﺻﺎﺣﺒﺎن ﺳﻬﺎم ﺣﺪاﻗﻞ ﻧﺮخی اﺳﺖ ﻛﻪ ﺳﻬﺎﻣﺪاران اﻧﺘﻈﺎر دارﻧﺪ ﺗﺎ از سرمایهگذاریهای انجامشده به دست آورند. بهمنظور تخمین آن اغلب از مدل قیمتگذاری داراییهای سرمایهای (CAPM) استفاده میشود.

نکتهای که باید رعایت کرد این است که با توجه به نوع جریانات نقدی، باید نرخ تنزیل مناسب انتخاب شود. اگر جریانات نقدی پس از کسر هزینههای بدهی تخمین زده شدهاند، این جریانات نقدی مربوط به سهامداران شرکت است و بنابراین نرخ تنزیل مناسب همان نرخ بازده مورد نظر سهام است. اما اگر جریانات نقدی هم شامل پرداختی به بدهیها و هم سهامداران است نرخ تنزیل مناسب میانگین موزون هزینه سرمایه خواهد بود.

بسیار عالی و آموزنده و کاربردی بود بخصوص که با ذکر مثال ابهام احتمالی نیز برطرف میشود. تشکر از مدیریت و پرسنل متخصص و پرتلاش مفید.

با سلام

رضایت شما باعث افتخار ماست. با تشکر

با سلام بسیار عالی و کامل.با تشکر از مدیریت و پرسنل پر تلاش مفید.

سلام.

از اینکه ما را انتخاب کردهاید مفتخریم، با تشکر از شما.

با سلام و سپاس

مطالب مفیدی ارائه فرموده آید.

باسلام،از ثبت نظر شما ممنونیم در مسیر پیشرفت همراه ما باشید.